Pourquoi certaines séparations fragilisent durablement l’équilibre financier des ménages

Une séparation ou un divorce ne provoque pas uniquement un bouleversement émotionnel. Dans de nombreux cas, la situation financière devient également beaucoup plus complexe à gérer. Entre les crédits contractés à deux, les dépenses réalisées par un seul conjoint, les mensualités qui continuent de tomber ou encore le devenir du logement familial, certains ménages se retrouvent rapidement sous pression.

De plus en plus de personnes cherchent aujourd’hui des solutions pour retrouver une stabilité budgétaire après une rupture. Certaines souhaitent conserver leur bien immobilier. D’autres veulent simplement alléger leurs mensualités afin de repartir sur des bases plus saines. Dans ce contexte, les solutions pour rééquilibrer son budget après une séparation ou un divorce

peuvent parfois permettre de mieux absorber cette période de transition et de retrouver davantage de visibilité financière.

Lorsque les crédits continuent malgré la séparation

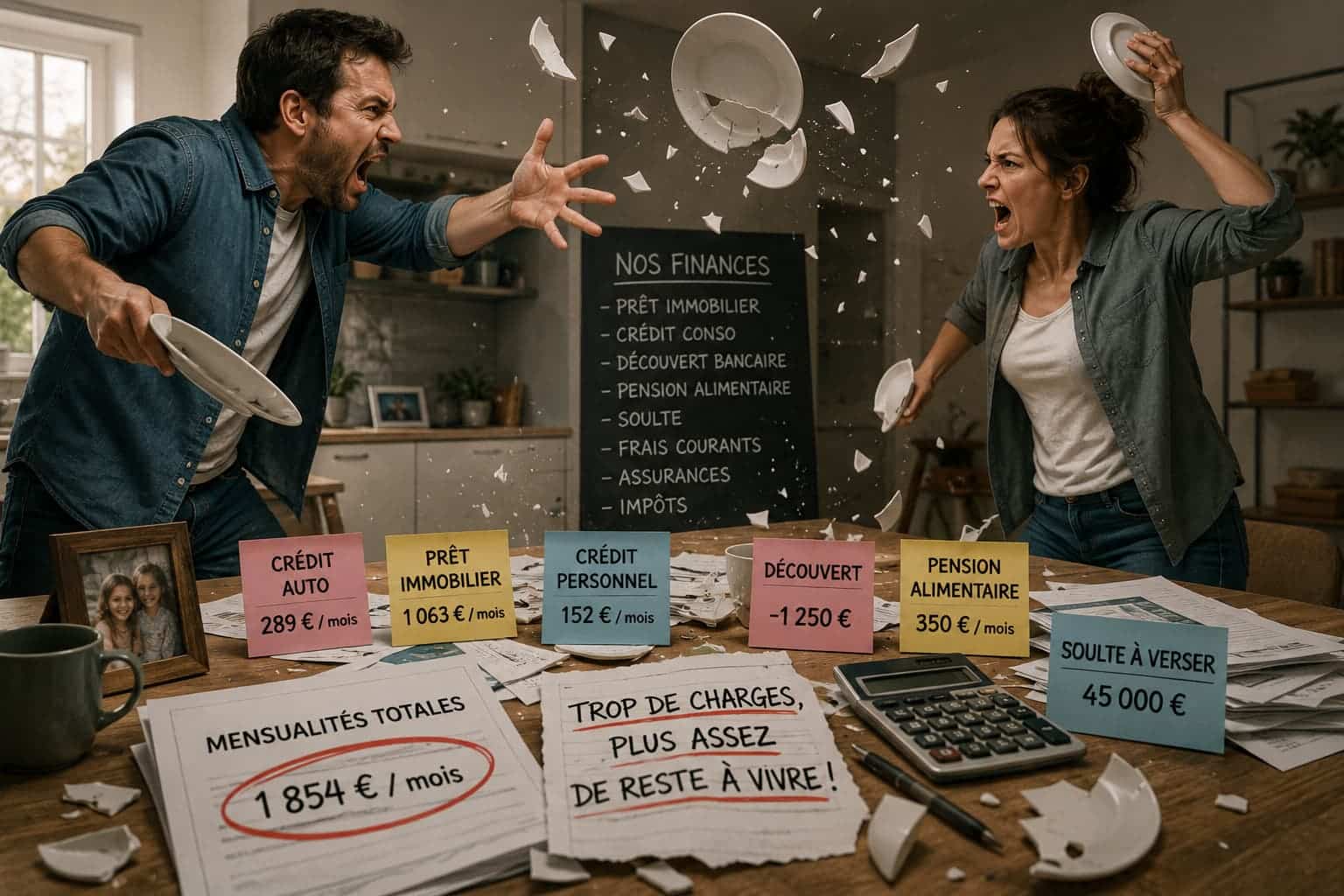

Dans beaucoup de situations, les crédits souscrits pendant la vie commune restent juridiquement partagés, même après la séparation. Pourtant, dans la réalité, les capacités financières des deux anciens conjoints changent souvent fortement.

Un foyer qui vivait avec deux revenus doit parfois fonctionner avec un seul salaire. Les charges fixes restent présentes :

- prêt immobilier ;

- crédits automobiles ;

- crédits travaux ;

- prêts personnels ;

- dépenses liées aux enfants ;

- loyers ou nouvelles charges d’habitation.

Certaines personnes découvrent également des dépenses qu’elles ne maîtrisaient pas totalement auparavant. Il peut s’agir :

- d’achats réalisés par l’ancien conjoint ;

- de crédits renouvelables accumulés ;

- de découverts bancaires importants ;

- ou parfois de dettes liées à des habitudes de jeux ou à des dépenses excessives.

Dans plusieurs dossiers, des clients acceptent aussi certaines concessions financières afin d’apaiser la séparation et d’éviter des conflits plus lourds. Même si cela permet parfois de préserver un équilibre familial, ces décisions peuvent fragiliser durablement leur budget personnel.

Le cas fréquent du conjoint qui conserve le bien immobilier

L’une des situations les plus complexes concerne souvent le logement principal. Lorsqu’un des conjoints souhaite conserver la maison ou l’appartement, plusieurs questions apparaissent rapidement :

- faut-il reprendre seul le prêt immobilier ?

- comment gérer le rachat de la part de l’autre conjoint ?

- la banque accepte-t-elle de désolidariser l’ancien co-emprunteur ?

- la mensualité reste-t-elle supportable avec un seul revenu ?

Dans certains cas, une soulte doit être versée afin de compenser la part du conjoint qui quitte le bien immobilier. Cette somme peut représenter plusieurs dizaines de milliers d’euros.

Le problème est que cette opération vient parfois s’ajouter à :

- un crédit immobilier existant ;

- des crédits consommation ;

- des dettes personnelles ;

- ou encore des frais liés à la séparation elle-même.

Certaines personnes cherchent alors à restructurer l’ensemble afin de retrouver une mensualité plus cohérente avec leur nouvelle situation financière.

Dans les Pyrénées-Orientales, de nombreux propriétaires situés autour de Perpignan, Cabestany, Saint-Estève, Canohès ou encore Saleilles se retrouvent confrontés à ces problématiques. Les situations familiales deviennent parfois très techniques et nécessitent un accompagnement précis afin d’étudier les possibilités de conservation du bien immobilier ou de réorganisation des crédits existants.

Une séparation peut aussi toucher les locataires

Contrairement aux idées reçues, les difficultés financières après une rupture ne concernent pas uniquement les propriétaires.

De nombreux locataires se retrouvent également avec :

- plusieurs crédits en cours ;

- des mensualités élevées ;

- des pensions alimentaires ;

- ou des dépenses qu’ils doivent désormais assumer seuls.

Le budget devient alors beaucoup plus tendu. Certaines personnes doivent en parallèle financer :

- un nouveau logement ;

- un dépôt de garantie ;

- des frais d’installation ;

- ou encore du mobilier.

Dans ce contexte, retrouver un meilleur reste à vivre grâce au regroupement de crédits et à une mensualité adaptée

Les conséquences psychologiques influencent souvent les décisions financières

Une séparation entraîne fréquemment des décisions prises dans l’urgence ou sous pression émotionnelle. Certaines personnes veulent régler rapidement la situation afin de tourner la page. D’autres cherchent avant tout à préserver les enfants ou à éviter des procédures longues et coûteuses.

Dans ces moments, beaucoup acceptent :

- de reprendre certains crédits ;

- de conserver certaines charges ;

- ou de supporter une partie des dettes communes.

Le problème apparaît ensuite lorsque les revenus ne suffisent plus à absorber l’ensemble des mensualités. Le découvert bancaire devient plus fréquent. Les crédits renouvelables commencent à augmenter. Les retards de paiement apparaissent progressivement.

Dans les Pyrénées-Orientales comme ailleurs, de nombreux ménages cherchent alors des solutions pour retrouver un budget plus stable avant que la situation ne se dégrade davantage.

Le regroupement de crédits peut parfois permettre de retrouver de la visibilité

Chaque situation reste différente. Certaines personnes souhaitent simplement réduire leurs mensualités pendant quelques années afin de retrouver un peu d’oxygène financier. D’autres veulent intégrer plusieurs crédits dans une seule mensualité plus lisible.

Selon les cas, il peut être possible de regrouper :

- un prêt immobilier ;

- des crédits consommation ;

- des prêts personnels ;

- des découverts ;

- certaines dettes diverses ;

- ou encore une soulte liée à un rachat de part immobilière.

L’objectif n’est pas uniquement de réduire une mensualité. Beaucoup de ménages recherchent surtout :

- une meilleure visibilité ;

- un budget plus stable ;

- un reste à vivre plus confortable ;

- et une capacité à repartir plus sereinement après une période compliquée.

C’est notamment le type de situations que CREDITS-ASSUR accompagne régulièrement auprès d’habitants de Perpignan et plus largement des Pyrénées-Orientales. Certaines personnes préfèrent des rendez-vous physiques afin d’échanger directement sur leur situation financière et leurs objectifs. D’autres privilégient aujourd’hui des entretiens à distance permettant d’avancer plus facilement sur leur dossier tout en gagnant du temps.

Cette approche personnalisée permet souvent de mieux comprendre :

- les besoins réels du foyer ;

- les contraintes bancaires ;

- les crédits existants ;

- et les solutions envisageables selon chaque situation familiale.

Les situations familiales peuvent devenir très différentes d’un dossier à l’autre

Certains dossiers concernent des séparations relativement simples avec peu de crédits en cours. D’autres deviennent beaucoup plus techniques.

Par exemple :

- un conjoint peut conserver la résidence principale tandis que l’autre garde certains crédits ;

- plusieurs prêts peuvent avoir été souscrits à des moments différents ;

- des travaux peuvent encore être financés ;

- ou un prêt automobile peut rester au nom des deux personnes malgré la séparation.

Parfois, la situation bancaire est également compliquée par :

- une baisse de revenus ;

- une période de chômage ;

- un arrêt de travail ;

- ou une activité professionnelle devenue moins stable.

Dans certains cas, les tensions financières commencent même avant la séparation et s’aggravent ensuite rapidement.

Certaines situations deviennent également plus sensibles lorsque des dettes ont été générées par un seul conjoint alors que les engagements bancaires restent communs. Les problématiques liées aux jeux d’argent, aux achats impulsifs ou aux dépenses mal maîtrisées apparaissent malheureusement dans plusieurs dossiers observés aujourd’hui.

Anticiper reste souvent préférable

Beaucoup de personnes attendent d’être dans une situation très dégradée avant de chercher des solutions. Pourtant, plus les difficultés s’installent, plus les marges de manœuvre diminuent.

Lorsqu’une séparation se prépare ou vient d’intervenir, il peut être utile de faire rapidement le point sur :

- les crédits existants ;

- les charges réelles ;

- les revenus futurs ;

- la capacité à conserver un bien immobilier ;

- et les mensualités réellement supportables.

Certaines solutions peuvent parfois être étudiées avant que les retards de paiement n’apparaissent ou que la situation bancaire ne se fragilise davantage.

Retrouver progressivement un équilibre financier

Après une séparation, la priorité devient souvent de retrouver un fonctionnement financier plus stable. Réduire certaines mensualités, simplifier la gestion des crédits ou rééquilibrer son budget permet parfois de repartir plus sereinement.

Chaque situation reste évidemment différente. Certaines personnes souhaitent conserver leur patrimoine immobilier. D’autres cherchent surtout à alléger leurs charges afin de reconstruire progressivement leur équilibre financier et personnel.

Dans tous les cas, une approche personnalisée reste essentielle afin d’étudier précisément les revenus, les charges, les crédits existants et les objectifs de chacun. Les échanges humains, la compréhension des contraintes du foyer et l’analyse détaillée de chaque dossier permettent souvent d’identifier des pistes adaptées à la réalité de la situation vécue par les ménages concernés.

Vous aimerez aussi

Outils

Outils

Outils

Outils

Outils

Outils

Outils

Outils