Enquête : Comment la Super-App Vivid Money orchestre la mort des banques avec son Livret 3.85 %, la Crypto sécurisée et l’etf

Nous sommes en mars 2026. Le paysage macroéconomique européen a muté. Après des années de soubresauts inflationnistes et de politiques monétaires restrictives menées par la Banque Centrale Européenne (BCE), les acteurs financiers traditionnels semblent figés, incapables de répercuter les taux directeurs sur l’épargne de leurs clients avec agilité. Dans ce marasme institutionnel où l’épargnant individuel voit son pouvoir d’achat s’éroder et où le chef d’entreprise peine à optimiser une trésorerie dormante, une fracture tectonique s’opère. Le compte bancaire traditionnel, ce monolithe lourd et peu rémunérateur, vit-il ses dernières heures ? C’est la thèse qui s’impose face à la montée en puissance de Vivid Money, une néobanque et plateforme d’investissement dont l’architecture multi-actifs redéfinit intégralement les standards de la gestion financière.

Pour comprendre cette révolution silencieuse mais fulgurante, il convient de dépasser les simples plaquettes commerciales et de plonger dans les rouages techniques, économiques et réglementaires de cette Super-App. Notre enquête s’articule autour de deux trajectoires financières : celle de Thomas, 34 ans, architecte parisien cherchant à faire fructifier un patrimoine personnel en pleine construction, et celle de Sophie, 42 ans, fondatrice de « Lumière & Co », une PME lyonnaise de quinze salariés spécialisée dans le design industriel. À travers leurs expériences croisées, c’est toute la mécanique de Vivid Money qui se dévoile, alliant sécurité institutionnelle draconienne et rendements autrefois réservés à l’élite financière.

La liquidité immédiate comme arme stratégique : L’avènement du Livret 3.85 %

Historiquement, le pacte bancaire était simple : la banque conserve votre argent en sécurité, et en échange, elle vous octroie un modeste rendement tout en utilisant vos liquidités pour prêter à d’autres. Aujourd’hui, ce contrat social financier est rompu. Les livrets bancaires classiques plafonnent à des taux réels souvent négatifs si l’on soustrait l’inflation. C’est ici que Vivid Money frappe son premier grand coup structurel.

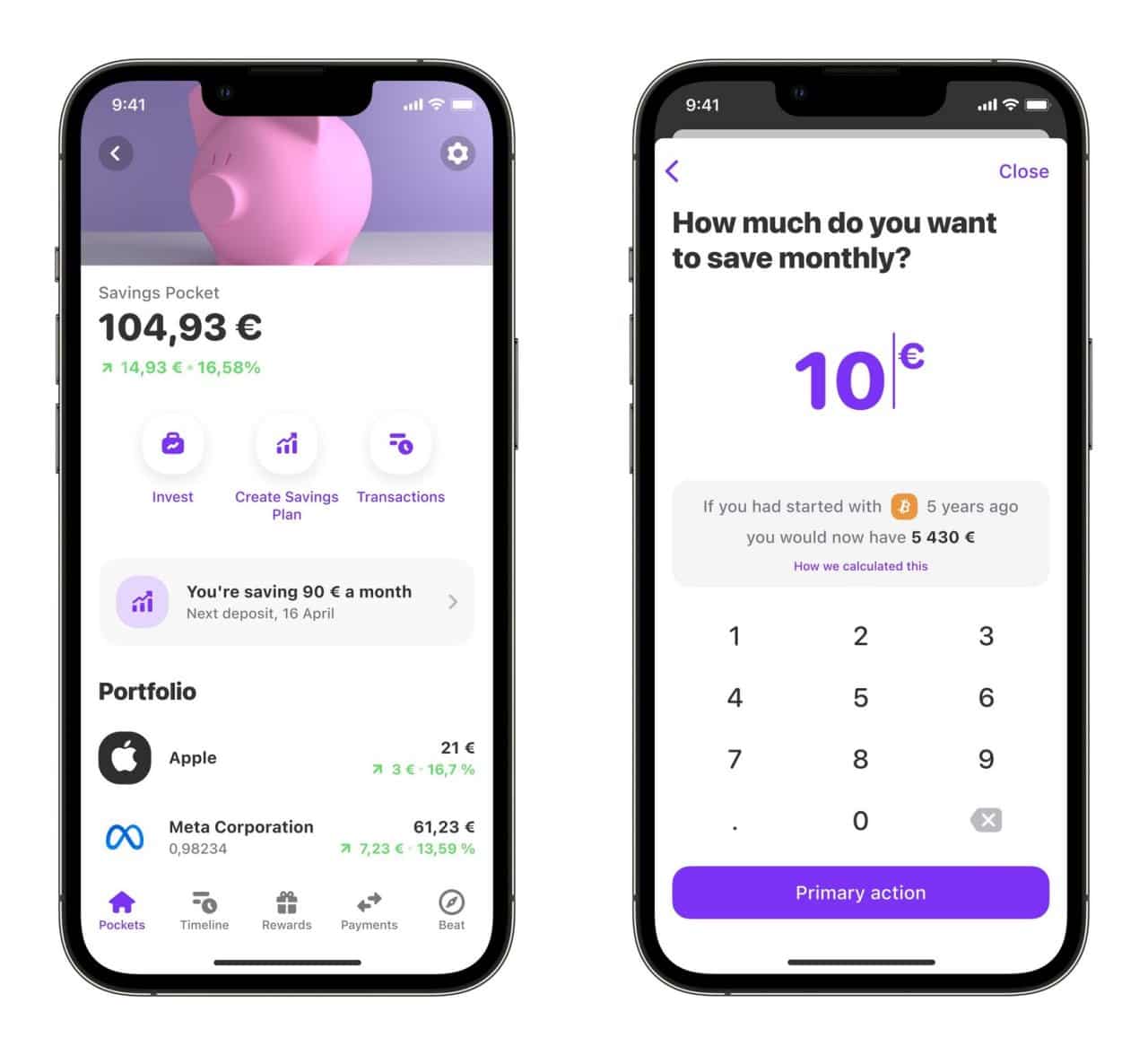

Pour Thomas, l’architecte, la gestion de son épargne de précaution était un casse-tête. Bloquer son argent signifiait perdre en flexibilité ; le laisser sur un compte courant signifiait perdre du pouvoir d’achat. L’introduction du Livret 3.85 % par Vivid Money a radicalement changé son paradigme financier. Ce produit n’est pas une simple offre promotionnelle éphémère, mais un instrument de placement à liquidité immédiate, conçu pour répercuter au plus juste les taux du marché monétaire européen.

L’ingénierie financière derrière le rendement quotidien

Comment une plateforme peut-elle offrir un tel taux tout en garantissant la disponibilité totale des fonds ? La réponse réside dans l’optimisation des flux institutionnels et la réduction drastique des frais de structure propres aux banques physiques. Le Livret 3.85 % génère des intérêts calculés quotidiennement et versés mensuellement. Pour Thomas, cela se traduit par la vision en temps réel de la croissance de son épargne de précaution, générant un effet psychologique puissant : l’argent ne dort plus, il travaille à chaque seconde.

Mais l’impact est encore plus spectaculaire du côté des professionnels. Sophie, dirigeante de PME, gère un besoin en fonds de roulement (BFR) fluctuant. Sa trésorerie d’exploitation, nécessaire pour payer les fournisseurs et les salaires, stagnait auparavant sur un compte pro traditionnel générant 0 % de rendement, tout en subissant des frais de tenue de compte prohibitifs. En migrant cette trésorerie liquide vers le Livret 3.85 % de Vivid Money, Sophie a transformé un centre de coût passif en un centre de profit actif.

Verrouiller la performance macroéconomique : L’architecture du cat 4,76%

Si la liquidité immédiate est le socle de la gestion financière, la sécurisation du capital à moyen et long terme en est la voûte. Dans un environnement où les banques centrales pourraient entamer des cycles de baisse des taux pour stimuler l’économie, les investisseurs avisés cherchent à « verrouiller » les rendements élevés actuels. C’est précisément l’objectif du compte à terme, réinventé ici sous sa forme la plus agressive et sécurisée.

Le cat 4,76% proposé par la plateforme est un chef-d’œuvre de rationalité financière. Un compte à terme (CAT) classique dans une banque de réseau exige souvent des tickets d’entrée de plusieurs dizaines de milliers d’euros, des négociations fastidieuses avec un conseiller, et des taux souvent amputés de lourdes marges bancaires. Vivid Money démocratise cet accès.

Le coffre-fort anti-inflation des PME et des particuliers

Sophie venait de conclure un gros contrat de design pour un groupe hôtelier, générant un excédent de trésorerie net de 150 000 euros dont elle n’aurait pas besoin avant 12 mois, date prévue pour l’agrandissement de ses locaux. Laisser cette somme sur un compte courant était une hérésie de gestion ; la placer sur des marchés volatils représentait un risque fiduciaire inacceptable pour sa société.

En allouant cette somme sur le cat 4,76%, Sophie a accompli un acte de gestion de trésorerie digne d’un directeur financier de grand groupe. La garantie du taux est absolue et les fonds sont sécurisés par les mécanismes de garantie des dépôts européens (supervision CSSF et AFM).

Le changement de paradigme Web3 : La Crypto institutionnalisée et sécurisée

L’un des axes majeurs qui différencie la Super-App du compte bancaire obsolète est l’intégration native de la nouvelle économie numérique. Longtemps perçu comme le Far West de la finance, le secteur des crypto-actifs a subi une purge nécessaire, laissant place à une ère de régulation stricte. Vivid Money a anticipé ce mouvement tectonique en construisant son offre Crypto non pas comme un casino spéculatif, mais comme une classe d’actifs à part entière.

La force de la licence MiCAR

L’élément de réassurance majeur réside dans l’acronyme MiCAR (Markets in Crypto-Assets Regulation). Ce règlement européen impose des normes prudentielles, de transparence et de gouvernance extrêmement strictes. En opérant sous ce parapluie réglementaire, Vivid Money garantit que chaque euro investi en Crypto est adossé à des réserves réelles, avec une ségrégation totale des portefeuilles clients.

L’investissement boursier pour tous : Le Portefeuille actions et l’etf

La création de richesse à long terme passe historiquement par le marché des actions. Vivid Money a brisé le plafond de verre technologique en intégrant un Portefeuille actions doté de l’investissement fractionné.

L’etf : L’arme de diversification passive par excellence

Tout le monde n’a pas le temps d’analyser les bilans financiers. C’est ici qu’intervient le produit star de la gestion indicielle : l’etf. Ces fonds offrent une diversification immédiate à des frais dérisoires. Au sein de l’application, l’accès à un etf se fait en un glissement de doigt, permettant à Sophie de préparer sa retraite passivement tout en captant la croissance de l’économie mondiale.

Tableau Comparatif : Le Modèle Traditionnel vs Vivid Money

| Fonctionnalité / Produit | Banque Traditionnelle (2026) | Vivid Money |

|---|---|---|

| Liquidité & Rendement | Compte courant à 0% | Livret 3.85 % (Immédiat) |

| Sécurité Long Terme | CAT sous conditions strictes | cat 4,76% (Accessible à tous) |

| Actifs Numériques | Souvent bloqués / Refusés | Crypto régulée (MiCAR) |

| Bourse & Diversification | Frais de garde élevés | Portefeuille actions & etf fractionnés (dès 0,01€) |

Au-delà du rendement : L’écosystème symbiotique, l’IA et les paiements

La Super-App ambitionne d’être le système nerveux central de la vie financière. L’un des leviers les plus puissants est le programme de Cashback agressif (jusqu’à 10 % sur les achats, 30 % sur les voyages). Mais la véritable rupture pour les pros réside dans l’intégration de l’IA via les « Digital Employees » (Anna, Lucas et Emma) qui automatisent la paperasse, et l’encaissement ultra-rapide en 1 seconde.

Que l’on soit un épargnant individuel cherchant à bâtir son avenir ou une entreprise luttant pour l’optimisation de sa trésorerie, la fragmentation des services financiers appartient au passé. La finance de demain est agrégée, intelligente, instantanée, et hautement rémunératrice.

Méga-FAQ : Tout savoir sur Vivid Money

Comment contacter le service client de Vivid Money ?

Vous pouvez joindre les équipes de Vivid Money de manière directe et transparente par téléphone au numéro officiel : 0987290167. Un accompagnement dédié est prévu pour les particuliers comme pour les professionnels.

Quelles sont les garanties de sécurité pour l’offre Crypto ?

La sécurité est absolue. L’offre Crypto opère sous la stricte licence européenne MiCAR. Cela implique une ségrégation totale des fonds clients, des réserves réelles auditées, et une protection contre les faillites systémiques qui ont pu toucher des acteurs non régulés.

Comment fonctionne la rémunération du Livret 3.85 % ?

Le Livret 3.85 % est un produit à liquidité immédiate. Les intérêts sont calculés quotidiennement sur la base de votre solde et vous sont versés chaque mois directement sur votre compte. Votre argent n’est jamais bloqué.

Puis-je investir de petites sommes en Bourse ?

Absolument. Grâce au Portefeuille actions et aux etf disponibles sur l’application, l’investissement est fractionné. Vous pouvez commencer à construire votre patrimoine boursier à partir de seulement 0,01 €, sans frais de garde exorbitants.

À propos – Mentions Légales

société : Vivid Money

tel : 0987290167

site : https://vivid.money/

adresse 1 : 21 Rue Glesener, L-16 2, Luxembourg, Grand-Duché de Luxembourg

adresse 2 : 124 Rue Réaumur, 75002 Paris

SIREN : 937 945 327

SIRET (siège) : 937 945 327 00016

Numéro LEI : 98450063CEC896486958

Numéro de TVA : FR47937945327

Vous aimerez aussi

Fiscalité

Fiscalité

Fiscalité

Fiscalité

Fiscalité

Fiscalité

Fiscalité

Fiscalité